Fuente: Revista Mexicana de la Construcción

En estos tiempos en los que se requieren diagnósticos que antepongan la técnica a la polarización política, en circunstancias que exigen privilegiar el diálogo y no la descalificación, frente a retos que nos demandan soluciones y no confrontaciones, la Academia de Ingeniería de México nos convoca a compartir visiones distintas para superar problemas comunes.

En la Cámara Mexicana de la Industria de la Construcción (CMIC), un órgano de consulta del Estado por ley, no calificamos ni descalificamos las políticas públicas en función del color partidista que las promueve; las caracterizamos en función de su aporte a la industria, a la construcción, a la reactivación económica y a la generación de empleos. Nuestra vocación es construir; nuestra divisa es sumar para proponer y prosperar en un marco de pluralidad e inclusión.

Me permito presentar la visión de los constructores organizados del país en torno a los desafíos y perspectivas de nuestro sector. El presente artículo integra tres grandes capítulos: el primero, la relevancia del sector construcción, especialmente como detonante del desarrollo; el segundo, los retos y perspectivas de la construcción, y, el tercero, la inversión para reactivar las propuestas a partir de nuestra cámara, de consulta por ley. La importancia de la industria de la construcción es indiscutible; el gran reto es cómo reactivarla.

Es el cuarto mayor aportador al producto interno bruto (PIB) después del comercio, la manufactura y los servicios inmobiliarios; es el tercer mayor generador de empleo después de la agricultura y el comercio, con aproximadamente seis millones de puestos de trabajo directos y tres millones indirectos (véase figura 1).

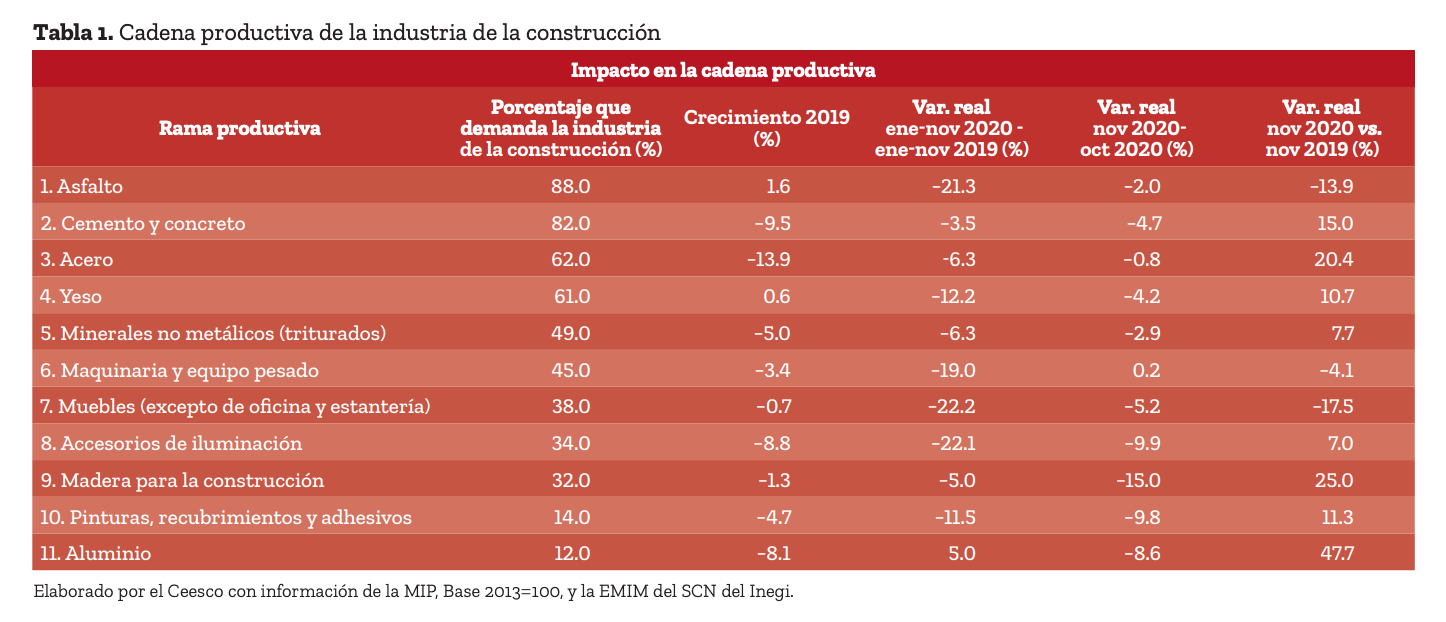

La cadena productiva de la industria de la construcción es enorme, y ésta es una clara señal de que a través de ella se pueden reactivar muchos sectores económicos de nuestro país. El Instituto Nacional de Estadística y Geografía (Inegi) tiene en listadas 262 ramas económicas; nuestra industria utiliza productos de 183, es decir, tres de cada cuatro actividades económicas son impulsadas gracias a la construcción (véase tabla 1), por lo que se puede decir que favorece toda la economía. Desgraciadamente, en los años 2019 y 2020 toda la cadena productiva ha sufrido decrecimiento, y esto conduce a muchas reflexiones.

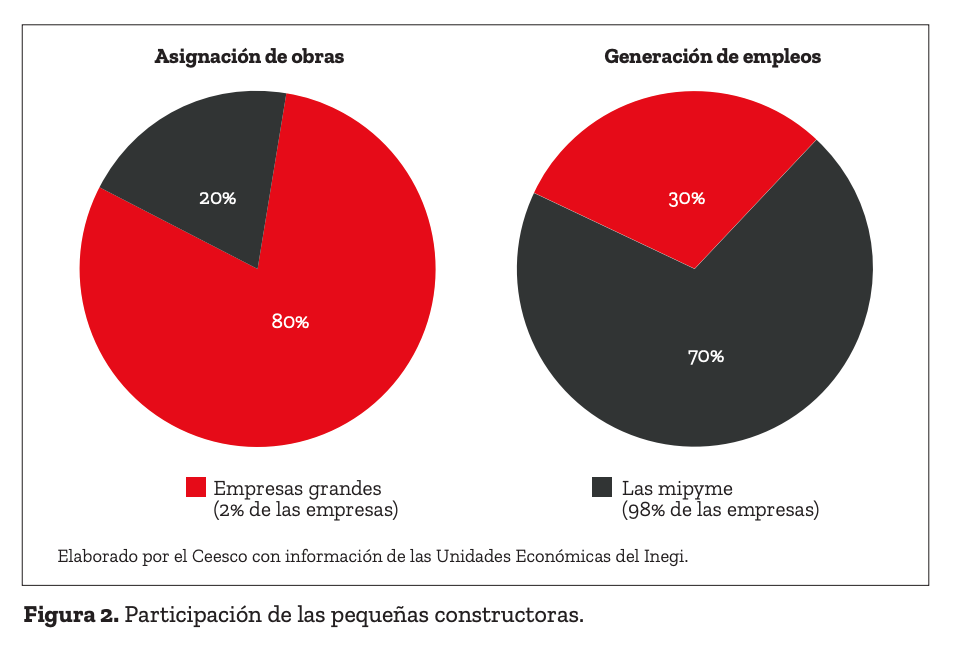

La asignación de obras se ha dirigido principalmente a empresas grandes o muy grandes, cuando son las micro, pequeñas y medianas empresas (mipyme) las que generan el mayor número de empleos, lo cual ha sido reconocido por el gobierno (véase figura 2). Como resultado de un largo periodo de políticas públicas inadecuadas, no se ha permitido el oportuno desarrollo y crecimiento de las constructoras. Esto repercute en todas las regiones del país; es por ello que resulta necesario proponer e implementar políticas públicas de inclusión y de participación, de manera que se estimule la participación de las constructoras y su crecimiento.

El 98% de las empresas constructoras son micro, pequeñas y medianas empresas, con gran capacidad para generar empleo y activar la economía.

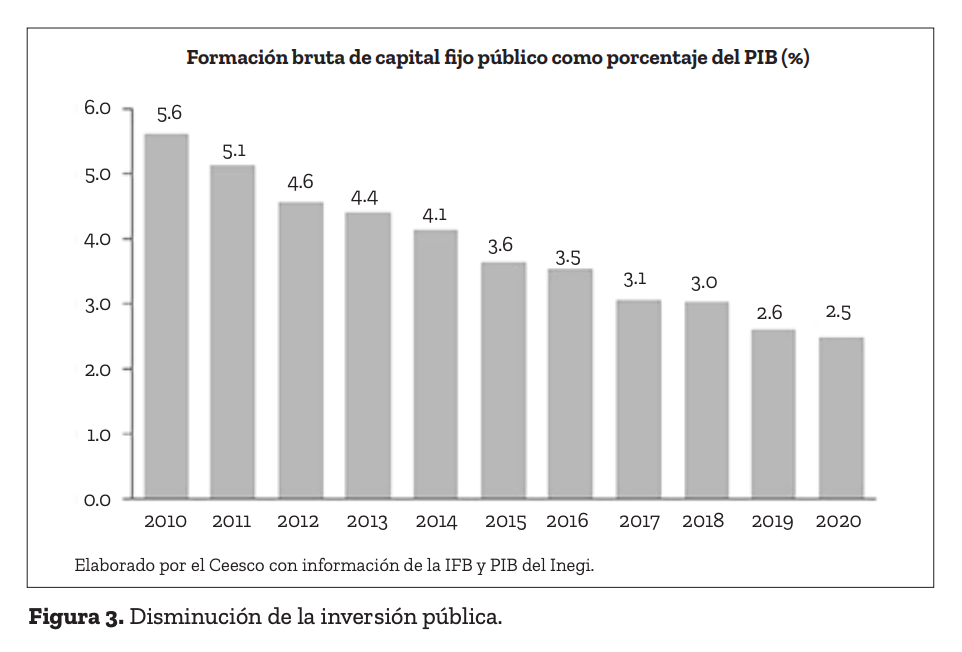

Cada vez disminuye más la inversión pública. Tan sólo en relación con el PIB de los últimos 10 años, en 2020 se ha invertido menos de la mitad (véase figura 3). Esta situación se ha planteado ante la Comisión de Presupuesto de la Cámara de Diputados; hemos expuesto con claridad lo que ha estado sucediendo con el gasto programable (que ha sido prácticamente el mismo en los últimos cinco años): de éste, se dirige al gasto corriente alrededor de 61%; a pensiones y jubilaciones el 22%, y para inversión –donde se contempla la correspondiente a infraestructura– sólo queda el 17 por ciento.

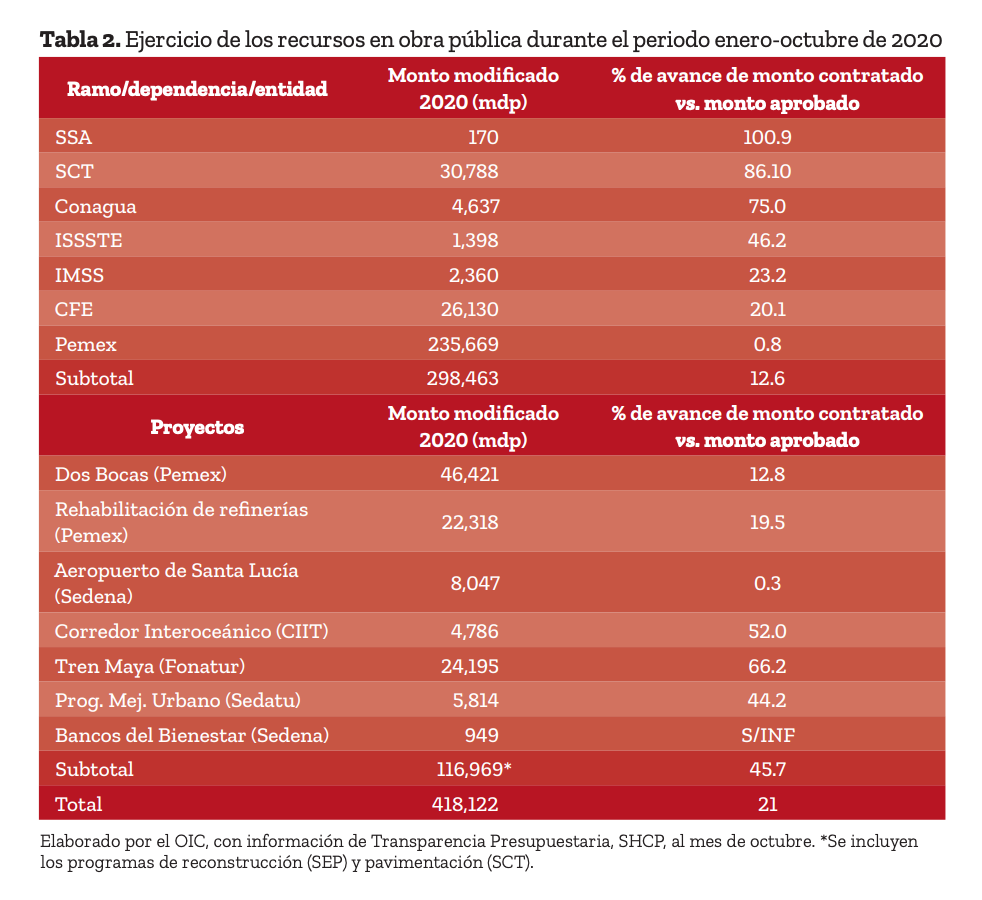

En estudios elaborados por la Comisión Económica para América Latina y el Caribe (CEPAL), se establece que en nuestro país debería invertirse en obra pública entre el 5 y el 8% del PIB. Y sucede que no se trata sólo de que los recursos que se invierten son pocos, sino también de que se ejercen lentamente. La CMIC, a través de su Observatorio de la Industria de la Construcción (OIC), analiza estos datos por dependencia. Hoy, luego de un análisis con corte en septiembre, estudiamos la información que emite la propia Secretaría de Hacienda y Crédito Público (SHCP) a través de Transparencia Presupuestaria y concluimos que no se ha ejercido más del 21% del presupuesto, y sólo algunas dependencias lo han hecho correctamente (véase tabla 2).

En septiembre de 2020, la Secretaría de Comunicaciones y Transportes (SCT) ya tenía casi el 90% del presupuesto ejercido; ¿por qué las otras dependencias no lo habían hecho? Lo que tenemos que hacer –y ésta es una propuesta– es mantener reuniones permanentemente para analizar dónde están los cuellos de botella y por qué se está evitando la realización de las obras. Abona a esta irregular situación el hecho de que, hasta septiembre, más del 50% de los contratos que existen en todas las dependencias que históricamente invierten en infraestructura han sido otorgados desde la SCT; otra historia sería si se reactivaran todas las dependencias para ejercer oportunamente el presupuesto y la iniciativa privada pudiera participar en la inversión en obras públicas. En este aspecto, las industrias más afectadas son la turística y la de construcción. Entendiendo que desde el gobierno se hacen esfuerzos, hemos hecho propuestas desde la iniciativa privada con el Consejo Coordinador Empresarial (CCE) y la Confederación de Cámaras Industriales (Concamin). Ahora, estamos solicitando más mesas de discusión y análisis para desentrañar lo que está sucediendo, pues el gobierno sí está actuando para que se realicen las inversiones.

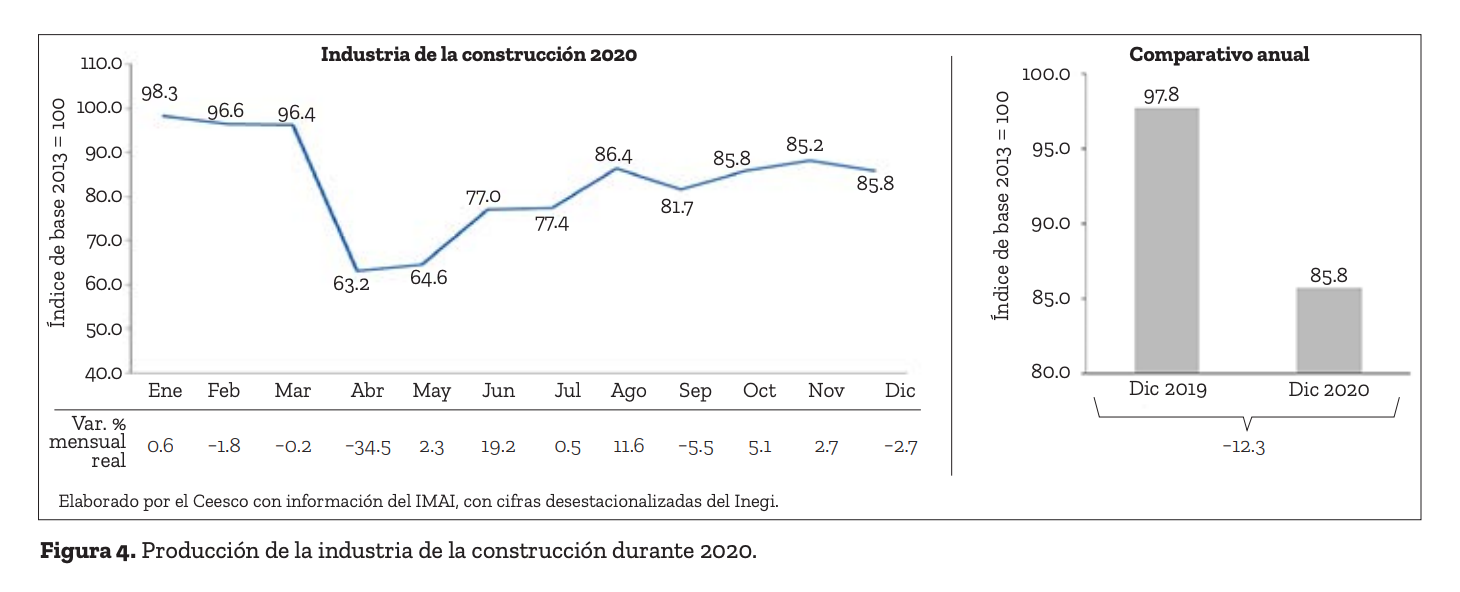

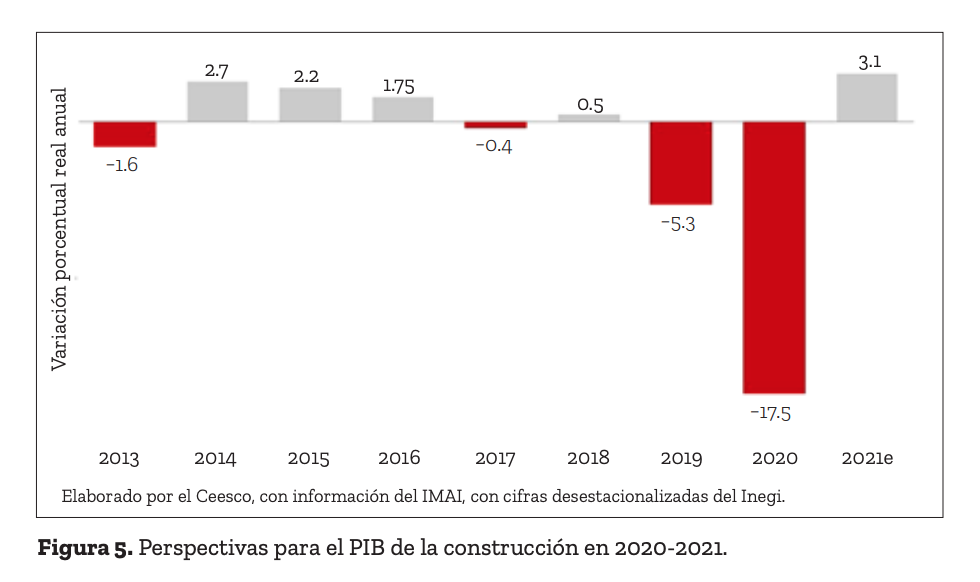

En diciembre de 2020, el sector construcción registró una caída en el IMAI de 2.7% respecto al mes anterior; si se compara con el mismo mes de 2019, se observa que la caída anual es de 12.3%, y, si se realiza una retrospectiva hasta el 2013, destaca una caída en el PIB de la construcción en el 2020 de 17.5% (véanse figuras 4 y 5). Ésta es asimismo la caída más fuerte en 25 años. En cuanto a la producción de las empresas constructoras, el pasado 23 de febrero de 2021, el Inegi dio a conocer un resultado muy preocupante: un desplome de 24.8% durante 2020.

Es cierto que las perspectivas de la industria de la construcción no han podido cumplirse debido a las dificultades que generó la pandemia, pero no es menos cierto que no hemos agilizado la participación privada en muchos proyectos que ya están revisados y autorizados por el gobierno. Es preocupante, pero hay esperanza porque este país lo construimos todos con políticas públicas adecuadas y con la participación privada y de la

academia.

Otro tema de preocupación es el derivado del gasto programable, que revisan cada año los diputados con muy poco tiempo para el estudio real de todos los proyectos que se requieren en el país. Esto lleva a la autorización de ciertos proyectos que no son precisamente los que nos van a hacer más competitivos y productivos como país, tampoco los necesarios para desarrollar las regiones más sometidas a un decrecimiento.

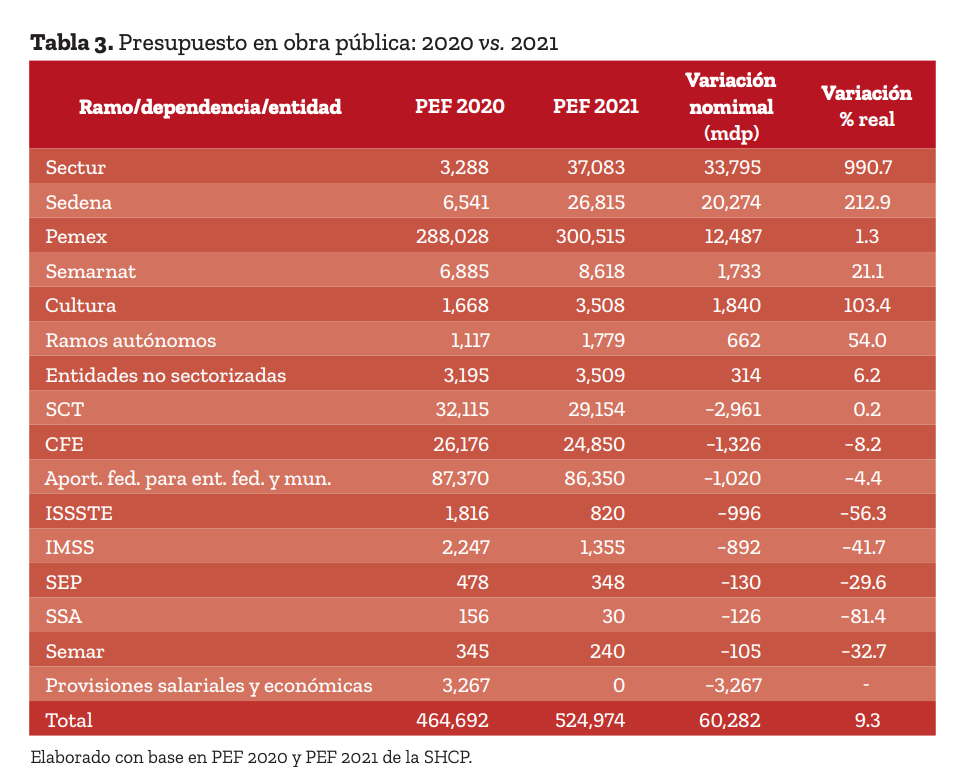

El análisis que hemos hecho a través de nuestro OIC y que mensualmente discutimos en el CCE, es que el 70% de los recursos está dirigido únicamente a cinco estados de la República y a algunas dependencias importantes (véase tabla 3).

La SCT ejerce apropiadamente los recursos asignados, mediante la creación de mesas de trabajo, opiniones y propuestas de especialistas que contribuyen al desarrollo de un esquema de planeación presupuestaria y seguimiento de programas y proyectos estratégicos.

En contraste, la construcción de infraestructura va a tener poco impacto en la generación de empleo para el año 2021; el presupuesto aprobado para éste tendrá algunas modificaciones, particularmente en relación con el último listado de obras públicas, y aunque sí hay un incremento del 9% real para el próximo año, éste va dirigido tan sólo a algunos pocos estados del país.

En más de 2,400 municipios, sólo 15 organismos operadores de agua potable y alcantarillado son eficientes, porque todos los demás no tienen los recursos suficientes; su infraestructura ya cumplió su periodo útil y ello les genera graves problemas, como hundimientos. Desde el ámbito de la iniciativa privada, estamos actuando a través de nuestra Comisión de Infraestructura y con la Comisión de Infraestructura de la Concamin. Nuestra cámara tiene la oportunidad de recibir información prácticamente de todo el país; nos reunimos periódicamente con representantes de los tres niveles de gobierno y hemos formulado una serie de proyectos prioritarios, si bien no se han ejecutado en los últimos años.

Con el gobierno, con organizaciones sociales y empresariales así como con la academia, logramos un primer listado de 262 proyectos, que representan una inversión estimada en 294,000 millones de pesos. Presentamos esta propuesta a la Conferencia Nacional de Gobernadores (Conago) para desarrollar juntos un trabajo que conduzca a la ejecución de las obras que demandan los ciudadanos en el país.

En los sectores de comunicaciones, desarrollo urbano, hidráulica, turismo e hidrocarburos, están incluidos 39 proyectos autorizados el 5 de octubre de 2020, con una inversión de 297,344 millones de pesos y con potencial de ser autofinanciables; es necesario aprovechar más responsablemente las asociaciones público-privadas, pero hay que impulsar la participación de las mipyme en los grandes proyectos de infraestructura, así como su acceso a los productos financieros.

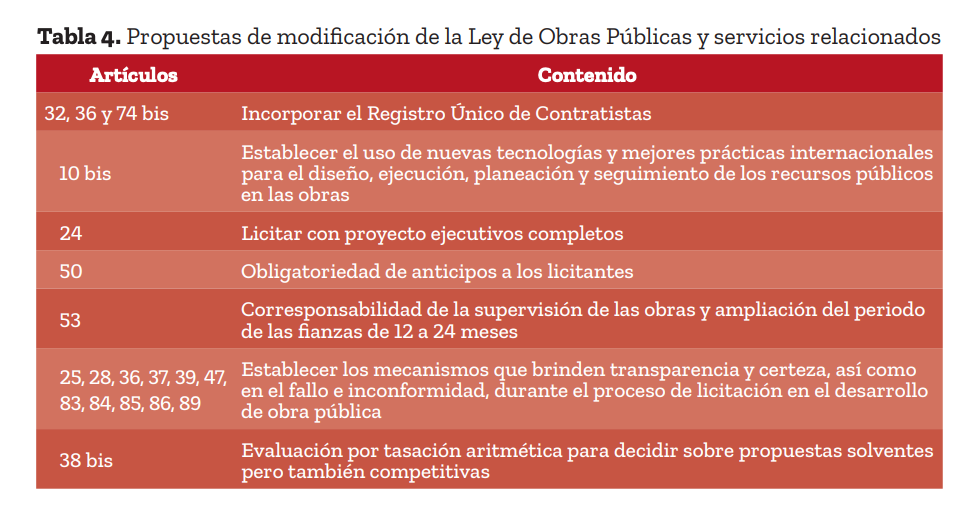

La CMIC está haciendo un trabajo muy importante con la Comisión de Infraestructura de la Cámara de Diputados para modificar la Ley de Obra Pública y poder incorporar procedimientos más transparentes, más competitivos e inclusivos, pero sobre todo trabajamos para que en las obras por realizarse se tengan los proyectos ejecutivos completos, para que, una vez concluido el periodo de gobierno, no haya quejas de que las obras no se concluyeron o costaron más de lo previsto. Simple y llanamente, el problema que tenemos en nuestro país es la planeación de infraestructura a largo plazo, y por ello las propuestas que formulamos han caminado lentamente. En respuesta a esto, trabajamos con el gobierno y la Cámara de Diputados para crear el Instituto de Planeación, una entidad que analice lo que nuestro país requiere a largo plazo en materia de infraestructura por el camino de la competitividad, para generar beneficios y la oportunidad de una vida mejor a todos los ciudadanos. Nos hemos establecido una línea muy clara respecto a cómo podemos hacer que dicha entidad sea financiable y vinculante, es decir, que vincule el sector público con la iniciativa privada, para que de esta forma tengamos oportunidad, en el futuro, de discutir de dónde van a venir los recursos para realizar las obras –si serán públicos o privados– ya con una visión clara de hacia dónde debemos de ir en esta materia.

Estamos preparando un foro para que los sectores público y privado, junto con la academia, discutamos qué se requiere para desarrollar todos los ámbitos de la infraestructura. Los constructores somos aliados de la ingeniería mexicana, de las organizaciones académicas y gremiales, para aportar ideas en aras de tener un mejor país.

Elaborado por Helios Comunicación, con base en la conferencia magistral de Eduardo Ramírez Leal impartida el 23 de noviembre en el Congreso Internacional Ingeniería y Políticas Públicas 2020, llevado a cabo en la Academia de Ingeniería México.

Estimado lector, éste y otros artículos de interés los podrá encontrar en la Revista Mexicana de la Construcción No. 647 Febrero 2021